728x90

반응형

이번에는 부채 계정과목 기초 개념에 대해 정리했다.

부채 (liability)

과거 거래나 사건의 결과로서 현재 기업이 부담하고 그 이행에 경제적 가치의 유출이 예상되는 의무

즉, 빌린 돈에 대한 현재 갚을 의무가 있고 미래에 갚아야 하는 것

| 유동부채 | 만기가 결산일로부터 1년 이내에 도래 |

| 비유동부채 | 만기가 결산일로부터 1년 이후에 도래 |

* 유동성이 높은 유동부채는 순식간에 부도나 유동성 위기에 빠질 수 있기 때문에 유동부채에 좀 더 신경써야 한다. 비유동부채로 자산을 사오는 것이 안정적이다.

자산을 형성하기위한 과목 = 부채 vs. 자본

| 부채 | 자본 |

| 타인자본 | 자기자본 |

| 이자지급 | 배당금지급 |

| 확정채무 | 미확정채무 |

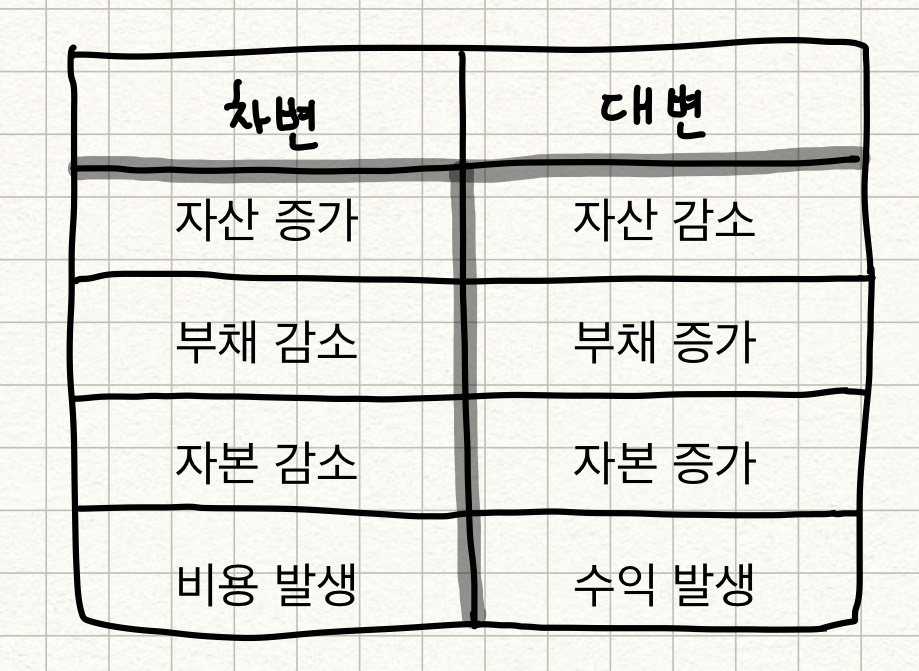

2. 부채계정 : 차변 감소 대변 증가 (유동부채)

2.1. 매입채무

일반적인 상거래에서 발생한 외상매입금과 지급어음

a. 외상매입금 b. 지급어음

매입채무

상품이나 원재료 등 기업의 제조 및 판매활동과 관련된 재화를 외상거래할 때 발생

매출채권과 반대되는 개념이다.

외상매입은 외상으로 물건을 구입했을 때 발생하고 그것의 어음을 지급할 때 지급어음이 발생하므로 매입채무는 구매거래처와 해당 기업의 협상력을 엿볼 수 있다.

2.2. 미지급금

일반적인 상거래 이외에서 발생한 채무

미지급금

구매자가 상품 이외의 물건을 구입했을 때 아직 주지 않은 돈

2.3. 단기차입금

당좌차월액과 1년 이내에 상환될 차입금

차입금

일정한 기한 내에 원금의 상환과 일정한 이자를 지급한다는 채권/채무 계약에 따라 금융기관 등으로부터 조달된 자금 (빌린돈)

1년 이내 상환 → 단기차입금 = 유동부채

1년 이후 상환 → 장기차입금 = 비유동부채

이자비용

<돈을 빌린 입장>

계정 계정과목 남에게 빌린 돈 부채 차입금 빌린 돈의 이자 비용 이자비용

<돈을 빌려준 입장>

계정 계정과목 남에게 빌려준 돈 자산 대여금 빌려주고 받은 이자 수익 이자수익

반응형

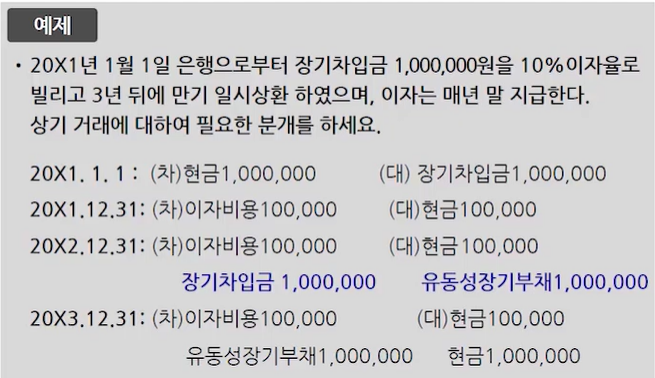

4. 유동성장기부채 : 비유동부채 중 1년 이내에 상환될 금액

장기차입금

장기차입금은 차입금 중에서 지급기일이 결산일로부터 1년 이후에 도래하는 차입금

결국 언젠간 상환기일이 재무상태표일(결산일)로부터 1년 이내에 도래하게 됨

→ 유동성장기부채 : 장기로 빌려왔지만 만기일이 1년이내인 금액

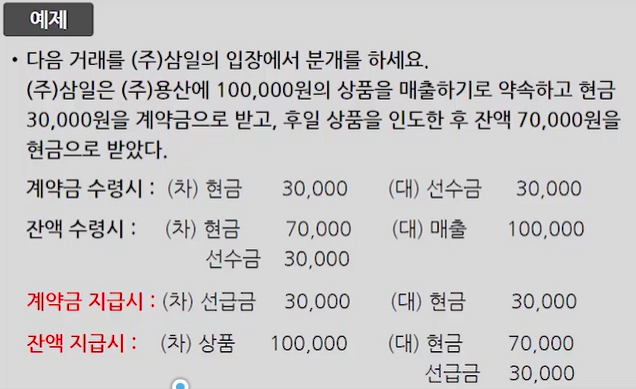

5. 선수금 : 일반적인 상거래에서 발생한 선수액

선수금

물건을 팔기 전 물건대금의 일부를 먼저 받은 경우, 선수금계정을 사용한다.

미리 받은 돈으로 좋은 부채이다. :)

자산증가 부채증가 (차) 현금 XXX (대) 선수금 XXX

↔ 선급금 (자산) : 먼저 지불한 값

6. 선수수익 : 받은 수익 중 차기 이후에 속하는 금액

선수수익

일정기간 동안 계속적으로 용역을 제공하기로 약정하고 수취한 수익 중 차기 이후에 속하는 금액

먼저 받은 이익

(미수수익과 반대 개념으로 수익을 인식하기 전 현금을 미리 받은 경우에 발생)

* 여기서 아직 3개월밖에 안됐기 때문에 선수수익 처리를 해줘야한다.

기간별로 정확하게 손익을 끊어주어야 한다. 따라서 결산수정분개를 해야하는 것!

↔ 선급비용 (자산) : 먼저 지불한 비용

7. 미지급비용 : 발생된 비용으로서 지급되지 않은 것

a. 미지급급여 b. 미지급이자 c. 미지급임차료

미지급비용

비용이 발생했으나 아직 현금으로 지급하지 않은 경우에 발생

8. 예수금 : 회사가 일시적으로 받아 놓은 금액

a. 소득세 b. 국민연금 c. 건강보험료

예수금

거래처 또는 종업원으로부터 일시적으로 현금을 수취하고 후에 이를 다시 반환하거나 해당기관에 납부할 때까지 기록하기 위하여 사용하는 계정

8. 가수금 및 가지급금

가수금

현금을 수취하였으나 수입의 출처가 불분명하여 어느 계정에 처리해야 할지 결정되지 않은 경우에 임시적으로 사용하는 계정

가수금은 후일에 출처가 파악되어 계정과목이 결정되면 반드시 해당 계정과목으로 대체함

728x90

반응형

'Diggin' > finance' 카테고리의 다른 글

| [회계 기초] 자본 계정과목 (0) | 2022.11.20 |

|---|---|

| [회계 기초] 부채 계정과목 (비유동부채) (0) | 2022.11.19 |

| [회계 기초] 자산 계정과목 (비유동자산) (1) | 2022.11.18 |

| [회계 기초] 자산 계정과목 (1.9. 재고자산) (0) | 2022.11.14 |

| [회계 기초] 자산 계정과목 (유동자산) (0) | 2022.11.14 |