비유동부채에 대해 정리해보자.

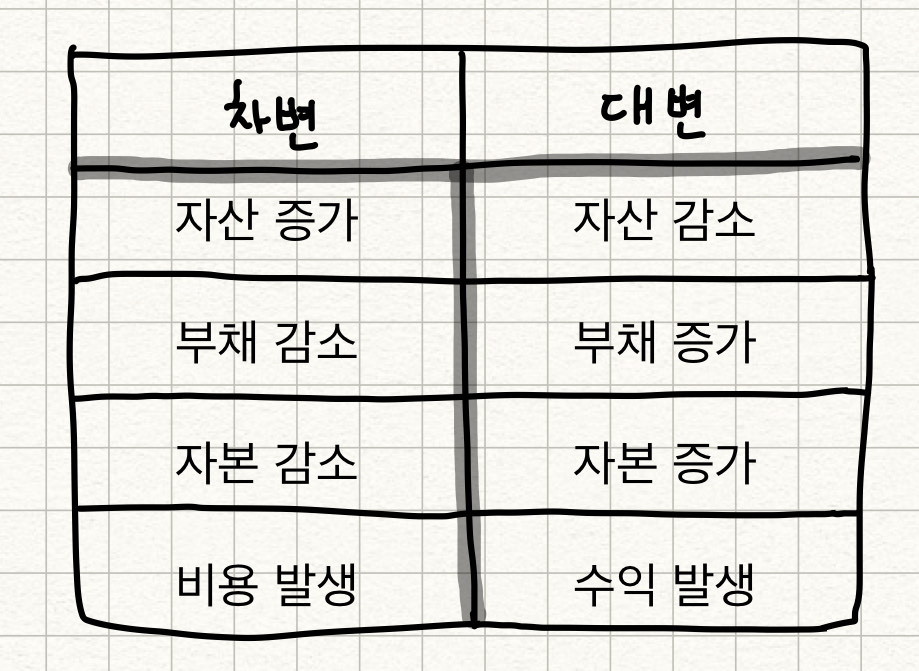

부채계정 : 차변 감소 대변 증가

B. 비유동부채

9. 사채 : 주식회사가 일반 대중에게 자금을 모집하려고 집단적 대량적으로 발행하는 채권

사채

주식회사가 회사의 의무를 나타내는 증서를 발행해주고 일반투자자들로부터 자금을 조달하는 방법

회사가 일반투자자들에게 돈을 빌림 → 이자율대로 이자를 붙여 갚음 → 시장이자율에 따라 발행가액이 달라짐

📌 사채의 가격결정요건

시장이자율 : 실제 시장에서의 이자율

액면이자율 : 증서에 쓴 그대로의 이자율 (=표시이자율)

| 시장이자율 |

= |

액면이자율 |

|

액면가액을 액면발행 |

| 시장이자율 |

< |

액면이자율 |

|

액면가액을 할증발행 (다들 사고싶어 함) |

| 시장이자율 |

> |

액면이자율 |

|

액면가액을 할인발행 (별로 사고 싶지 않기 때문) |

* 사채의 현재가치를 평가할 때는 시장이자율로 함! (연금현재가치계수로 제시가 됨)

사채 발행가격 = 액면가액 * 액면이자율 * 연금현가계수 + 액면가액 * 현가계수

사채 발행시 회계처리

[1] 사채 액면발행 : 발행가액 = 액면가액

| 자산증가 |

부채증가 |

| (차) 현금 |

100,000 |

(대) 사채 |

100,000 |

[2] 사채 할증발행 : 발행가액 < 액면가액

| 자산증가 |

부채증가 |

| (차) 현금 |

97,556 → 실수령액 |

(대) 사채 |

100,000 |

| 사채할증발행차금 |

2,444 → 사채의 차감적인 평가계정 |

|

|

| 재무상태표 |

| 비유동부채 |

|

| 사채 |

100,000 → 액면가액 |

| 사채할증발행차금 |

2,444 |

[3] 사채 할인발행 : 발행가액 > 액면가액

| 자산증가 |

부채증가 |

| (차) 현금 |

102,531 → 실수령액 |

(대) 사채 |

100,000 |

| |

|

사채할인발행차금 |

2,531 → 사채의 가산적인 평가계정 |

| 재무상태표 |

| 비유동부채 |

|

| 사채 |

100,000 → 액면가액 |

| 사채할인발행차금 |

(2,531) |

사채발행 가격 결정

[1] 사채 액면발행 : 발행가액 = 액면가액

[2] 사채 할증발행 : 발행가액 < 액면가액

[3] 사채 할인발행 : 발행가액 > 액면가액

사채 상환시 회계처리

[1] 만기 상환시 회계처리

| 부채감소 |

자산감소 |

| (차) 사채 |

100,000 |

(대) 현금 |

100,000 |

[2] 조기 상환시 회계처리

| 현금상환액 |

< |

사채의 장부가액 |

사채상환이익 |

| 현금상환액 |

> |

사채의 장부가액 |

사채상환손실 |

10. 퇴직급여충당부채 : 종업원이 퇴직할 때의 퇴직금 지급을 위한 충당부채

퇴직금

종업원이 입사한 때부터 퇴사할 때까지 회사를 위해 근로를 제공한 대가로 퇴직시 일시에 지급하는 급여

ex. 평균급여 * 근속연수

퇴직급여충당부채 회계처리

1. 결산 수정전에 퇴직급여충당부채 잔액 확인

2. 당기말 현재 전 임직원이 퇴직한다고 가정할 경우 지급해야 할 퇴직금 총액(=퇴직금추계액)을 산정

3. 아래 식을 통해 당기에 추가로 설정해야 할 퇴직급여를 산정

| 퇴직급여 = 퇴직급여충당부채 기말잔액 - (퇴직급여충당부채 기초잔액 - 당기 퇴직금 지급액) |

퇴직연금제도

충당부채를 장부에만 쌓아 놓는 것이 아니라 금융기관에 예치함

| 확정급여형 |

확정기여형 |

| 손실을 회사가 추가 불입 (부채) |

손실/이득을 보는 경우 근로자에게 그만큼 지급 (회사 책임 없음) |

| 부채로 인식 |

부채로 인식하지 않음 |

[1] 확정급여형 퇴직연금제도에 가입한 경우

| 재무상태표 |

|

| 비유동부채 |

|

| 퇴직급여충당부채 |

XXX |

| 퇴직연금미지급금 |

XXX |

| 퇴직연금 운용자산 |

(XXX) |

[2] 확정기여형 퇴직연금제도에 가입한 경우

| (차) 퇴직급여 XXX |

(대) 현금및현금성자산 XXX |

11. 장기차입금 : 지급기일이 결산일로부터 1년 이후에 도래하는 차입금

차입금

일정한 기한 내에 원금의 상환과 일정한 이자를 지급한다는 채권/채무 계약에 따라 금융기관 등으로부터 조달된 자금 (빌린돈)

단기차입금 = 유동부채

장기차입금 = 비유동부채