수익 기초 개념에서 수익과 이득으로 나누었다.

수익은 대표적으로 매출액이 있어 간단하게 [매출액]에 대해 정리했다.

이번에는 영업외수익이다.

| 수익 (revenue) 회사의 주된 영업활동과 관련하여 발생하는 것으로서 회사의 업종에 따라 다양하게 표현됨 ex) 매출액 : 상품/제품의 판매 또는 용역의 제공으로 실현된 금액 이득 (gain) 영업활동 이외의 활동에서 부수적으로 발생하는 것으로서 일시적이거나 우연적인 거래로부터 발생한 순자산의 증가분 ex) 영업외수익 : 영업활동 이외의 보조적 또는 부수적인 활동에서 발생하는 수익으로 그 세부 계정은 배당금수익, 임대료, 유가증권처분이익, 투자자산처분이익, 유형자산처분이익 등이 있음 |

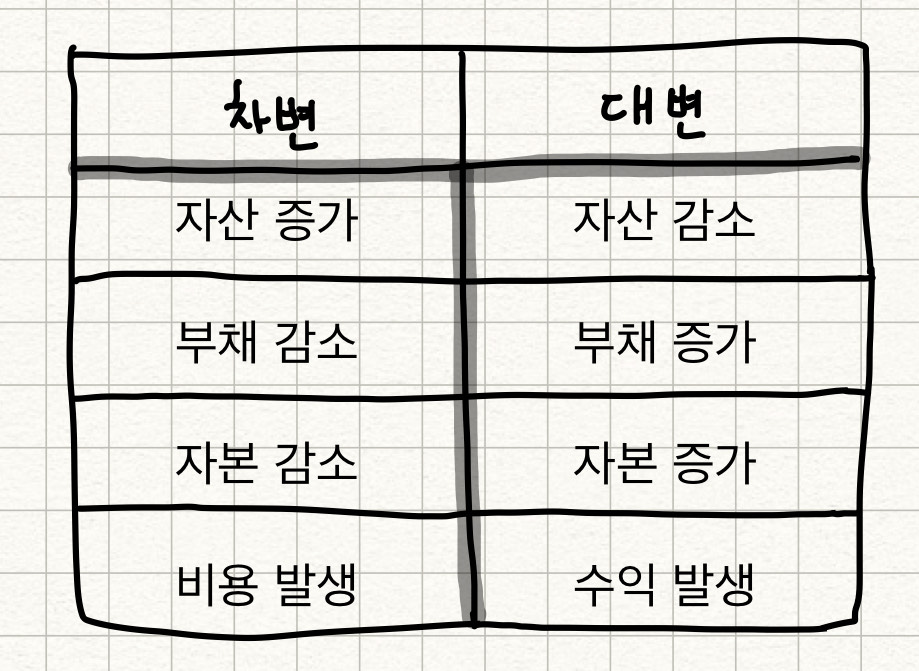

시작에 앞서 다시 분개장 리마인드!

1. 영업외수익

매출수익을 얻기 위한 주된 영업활동 이외의 보조적 또는 부수적인 활동에서 발생하는 수익

ex) 배당금수익, 임대료, 유가증권처분이익, 투자자산처분이익, 유형자산처분이익, 채무면제이익

※ 회계장부에서 왜 수익과 영업외수익을 나눠야 할까?

둘 다 힙쳐서 수익이지만 본업인 주된 매출액에서 잘 나왔느냐와 본사 사옥을 팔아서 영업의 수익이 발생했느냐는 다르다.

당연히 매출액으로 수익이 잘 나와야 한다.

★ 기업회계기준 영업외수익

| 이자수익 | 예금이나 대여금에서 발생하는 이자 |

| 배당금수익 | 주식이나 출자금 등의 투자에서 분배 받는 이익 |

| 임대료 | 부동산 또는 동산을 타인에게 임대하고 받는 대가 |

| 유가증권처분이익 | 유가증권을 처분함에 따라 발생하는 이익 |

| 단기매매증권평가이익 | 단기매매증권을 공정가액(시가)으로 평가함에 따라 발생하는 이익 |

| 외환차익 | 외화자산의 회수나 외화부채의 상환 시 발생하는 이익 |

| 외화환산이익 | 외화자산이나 외화부채의 기말평가 시 발생하는 이익 |

| 유형자산처분이익 | 유형자산을 처분함에 따라 발생하는 이익 |

| 사채상환이익 | 사채를 상환함에 따라 발생하는 이익 |

| 자산수증이익 | 주주나 제 3자로부터 무상으로 증여받는 경우 그 이익 |

| 잡이익 | 금액적으로 중요하지 않거나 그 항목이 구체적으로 밝혀지지 않은 이익 |

✅ 이익은 장부금액보다 시가가 더 클 때 발생한다는 것을 기억하자!

1.1. 유가증권처분이익

유가증권*을 처분함에 따라 발생하는 이익으로 유가증권의 장부금액보다 처분금액이 더 큰 경우에 발생한다.

즉, 유가증권을 처분할 때 장부에 있는 금액보다 현금화한 금액이 더 클 때의 이익이다.

(* 유가증권: 기업이 구입한 주식이나 채무증권으로 현금화(처분)가 가능한 자산)

★ 추가 설명 → [자산 계정과목 (유동자산) 기초 개념]

[회계 기초] 자산 계정과목 (유동자산) 기초 개념

지난번 [재무상태표 계정과목 기초 용어]를 가볍게 정리했다. 이번에는 각 자산 계정과목의 기초 개념을 공부해서 자산의 흐름이 어떤 계정과목으로 분류되는지 분별해보자. 최종적으로 돈의

heecob.tistory.com

1.2. 단기매매증권평가이익

결산정리사항의 하나로서 결산일 현재의 공정가치(시가)가 장부금액보다 큰 경우 그 차액

(* 단기매매증권: 단기간에 매매할 목적으로 취득한 유가증권)

★ 추가 설명 → [자산 계정과목 (유동자산) 기초 개념]

1.3. 외환차익

환율로 인한 차익!

외화자산을 회수할 때 원화회수액이 그 외화자산의 장부금액보다 큰 경우와 외화부채를 상환할 때 원화상환액이 그 장부금액보다 작은 경우에 발생하는 차익을 말한다.

이러한 외환차익은 자산이나 부채의 발생시점의 환율과 회수(상환)시점의 환율이 다르기 때문에 발생한다.

1.4. 외화환산이익

화폐성외화자산 (화폐성으로서 환율에 따라 가치가 변함)

환전한 것이 아닌 평가한 것!

(매출채권이나 차입금 등이 변할 수 있음)

부채를 결산시점에서도 계속 보유하고 있을 경우 환율변동으로 인하여 발생하는 이익

부채의 발생시점의 가액과 결산시점의 환율로 환산한 가액과의 차이를 나타낸다.

ex 1)

ex 2)

1.5. 유형자산처분이익/자산수증이익

유형자산처분이익: 유형자산의 처분금액이 장부금액보다 큰 경우 그 차액을 처리하는 계정과목

자산수증이익: 주주나 제 3자로부터 무상으로 증여받는 경우 그 이익

ex)

* 기계는 감가상각누계액이 생긴다는 것을 주의하자.

3만원짜리를 4만원에 판매한 꼴!

1.6. 사채상환이익

회사가 발행한 사채를 상환할 때 사채의 상환가액이 사채의 장부금액보다 작은 경우에 발생하는 이익

ex. 다음과 같이 당기 중 사채를 중도상환한 경우 당기 손익계산서에 계상될 사채상환손익은?

'Diggin' > finance' 카테고리의 다른 글

| [회계 기초] 이익 (0) | 2022.12.09 |

|---|---|

| [회계 기초] 비용 계정과목 (0) | 2022.12.09 |

| [회계 기초] 수익 계정과목 (매출액) (0) | 2022.11.26 |

| [회계 기초] 손익계산서 계정과목 총정리 (2) | 2022.11.23 |

| [회계 기초] 자본 계정과목 (0) | 2022.11.20 |