손익계산서를 작성하기 위해 수익과 비용에 대해 알아보았다.

이제는 이익에 대해 알아보자! 🙂

이익은 수익과 비용만 잘 알고 있다면 쉽다.

✅ 수익에서 비용을 차감한 것이 이익!

즉, 손익계산서에서 각 금액 분류를 잘하면 된다.

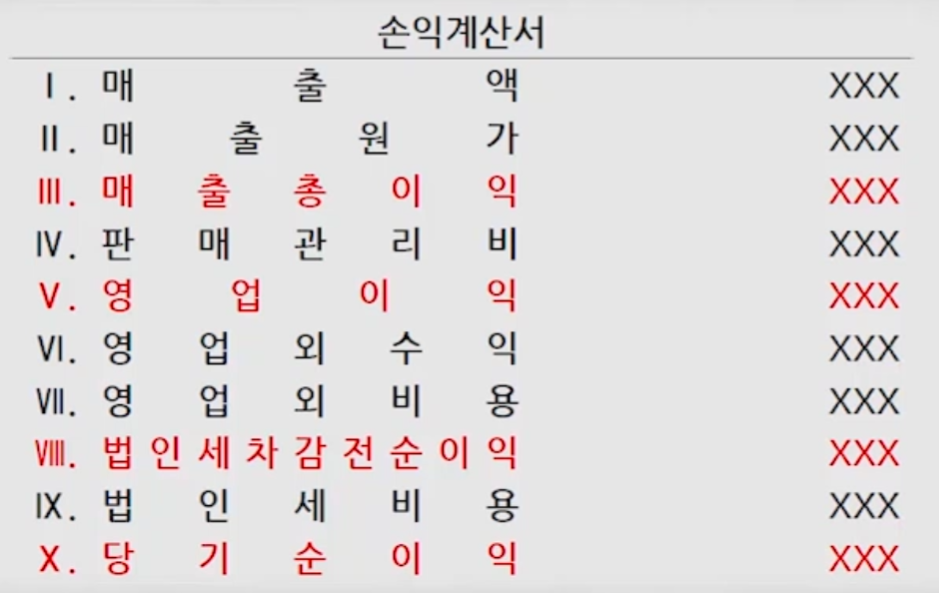

매출총이익

손익계산서 작성시 첫 단계에서 산출되는 이익

상품, 제품의 매출액과 매출원가를 직접 대응시켜 계산된 이익

즉, 제품의 마진

매출총이익은 매출액에서 매출원가를 차감하여 표시한다.

매출총이익 = 매출액 - 매출원가

ex 1) 다음 영업자료의 매출총이익은?

현금매출액: 100,000

외상매출액: 50,000

기초재고: 40,000

당기매입: 50,000

기말재고: 30,000매출액: 100,000 + 50,000 = 150,000 (기업은 외상매출액도 매출액으로 잡는다!)

매출원가: (40,000 + 50,000) - 30,000 = 60,000

매출총이익: 150,000 - 60,000 = 90,000

ex 2) 다음 자료를 통해 당기의 매출액을 계산하면? (단, 영업외수익은 없으며 매출총이익률은 40%)

판매비와관리비: 300,000

영업외비용: 200,000

법인세비용차감전순이익: 500,000영업이익: 500,000 + 200,000 = 700,000

매출총이익: 700,000 + 300,000 = 1,000,000

매출액: 1,000,000 / 40% = 2,500,000

320x100

영업이익

손익계산서 작성시 두 번째 단계에서 표시되는 이익

순수하게 영업을 통해 벌어들인 이익 -> 그래서 중요함

매출액에서 매출원가를 차감하고 얻은 매출총이익에서 다시 일반관리비와 판매비를 차감하여 계산 표시한다.

영업이익 = 매출총이익(매출액 - 매출원가) - 판매관리비

ex 1) 영업이익은?

매출액: 200,000

영업직급여: 40,000

배당금수익: 10,000

외화환산이익: 20,000

접대비: 30,000

매출원가: 50,000

법인세비용: 20,000매출총이익: 200,000 - 50,000(매출원가) = 150,000

판매관리비: 40,000(영업직급여) + 30,000(접대비) = 70,000

영업이익: 150,000 - 70,000 = 80,000

ex 2) 당기의 영업이익은?

기초상품 5,000,000

기말상품 7,000,000

당기매출액 88,000,000

당기매입액 60,000,000

관리직급여 10,000,000

감가상각비 800,000

유형자산처분이익 1,000,000

접대비 1,200,000

이자비용 900,000

단기매매증권처분이익 500,000매출액: 88,000,000

매출원가: (5,000,000(기초상품) + 60,000,000(당기매입액)) - 7,000,000(기말상품) = 58,000,000

매출총이익: 88,000,000 - 58,000,000 = 30,000,000

판매관리비: 10,000,000 + 800,000 + 1,200,000 = 12,000,000

영업이익: 30,000,000 - 12,000,000 = 18,000,000

당기순이익

당기에 벌어들인 순이익

일정기간 동안의 순자산변동액 중 손익으로 인해 변동하는 부분을 표시

당기순손익은 법인세비용차감전순손익에서 법인세비용을 차감하여 표시한다.

당기순이익 = 법인세차감전순이익(영업이익 + 영업외수익 - 영업외비용) - 법인세비용

※ 주당순이익

주식수 = 총자본 / 주당액면가

주당순이익 = 당기순이익 / 주식수

728x90

320x100

'Finance > 회계' 카테고리의 다른 글

| [회계 기초] 결산분개 (2) 유가증권 매출채권 (0) | 2022.12.11 |

|---|---|

| [회계 기초] 결산분개 (1) 현금및현금성자산 미결산항목 (0) | 2022.12.11 |

| [회계 기초] 비용 계정과목 기초 개념 (0) | 2022.12.09 |

| [회계 기초] 수익 계정과목 (영업외수익) 기초 개념 (0) | 2022.12.04 |

| [회계 기초] 수익 계정과목 (매출액) 기초 개념 (0) | 2022.11.26 |